Fisco amplia critérios de avaliação tributária

Organização e processo ganham relevância O momento da tributação é um ponto central na estruturação de incorporações imobiliárias e pode

Organização e processo ganham relevância O momento da tributação é um ponto central na estruturação de incorporações imobiliárias e pode

Estruturação adequada torna-se ainda mais relevante nesse cenário. O momento da tributação é um ponto central na estruturação de incorporações

A AZM Law se associa ao IBEF – Interior Paulista como parte de sua estratégia de aproximação com a comunidade

Na última semana, o STF formou maioria para permitir a cobrança de Imposto de Importação sobre produtos brasileiros que foram

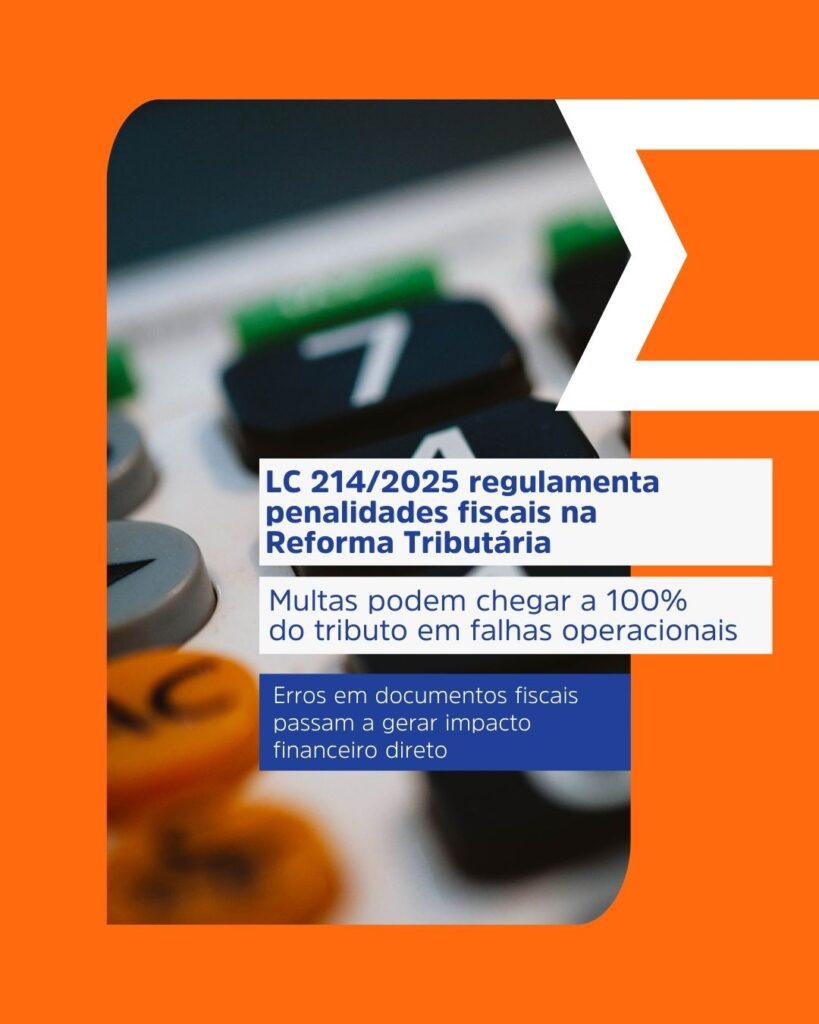

A Lei Complementar nº 214/2025 regulamentou as penalidades para falhas na emissão, cancelamento e registro de documentos fiscais no IBS

TRF-3 afasta adicional de 10% sobre lucro presumido Uma decisão recente do TRF-3 afastou a aplicação do adicional de 10%

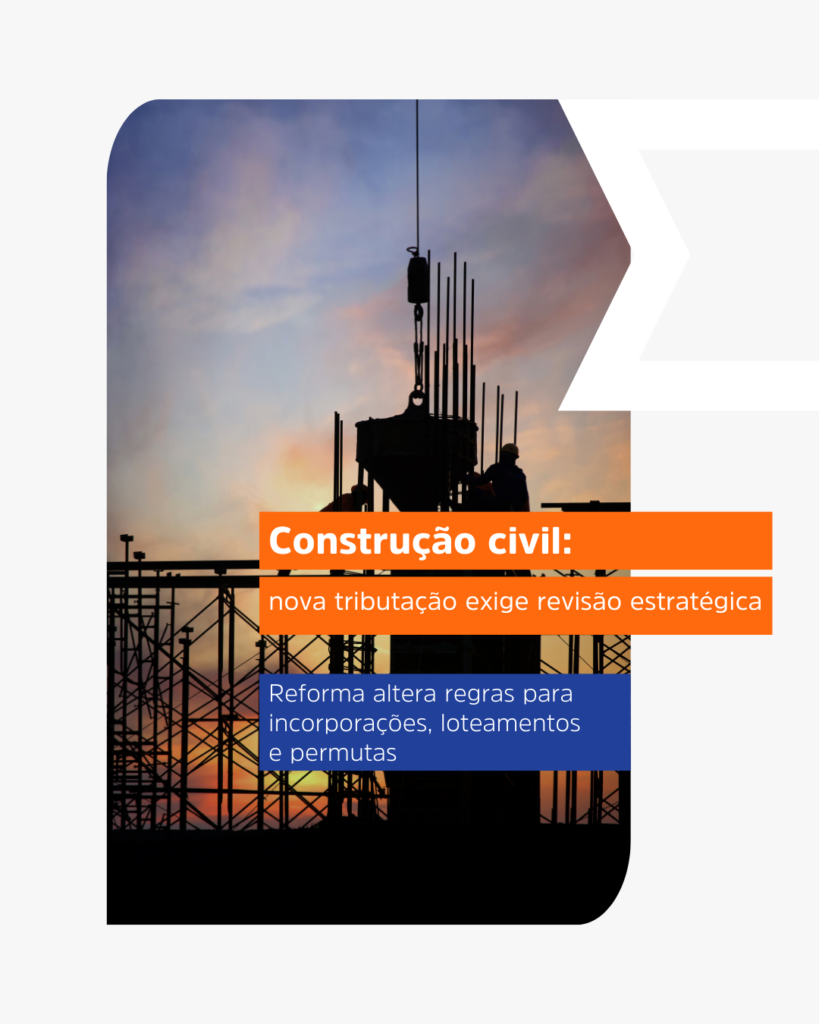

A reforma tributária introduziu mudanças estruturais relevantes para o setor da construção civil, com novas regras aplicáveis a incorporações, loteamentos

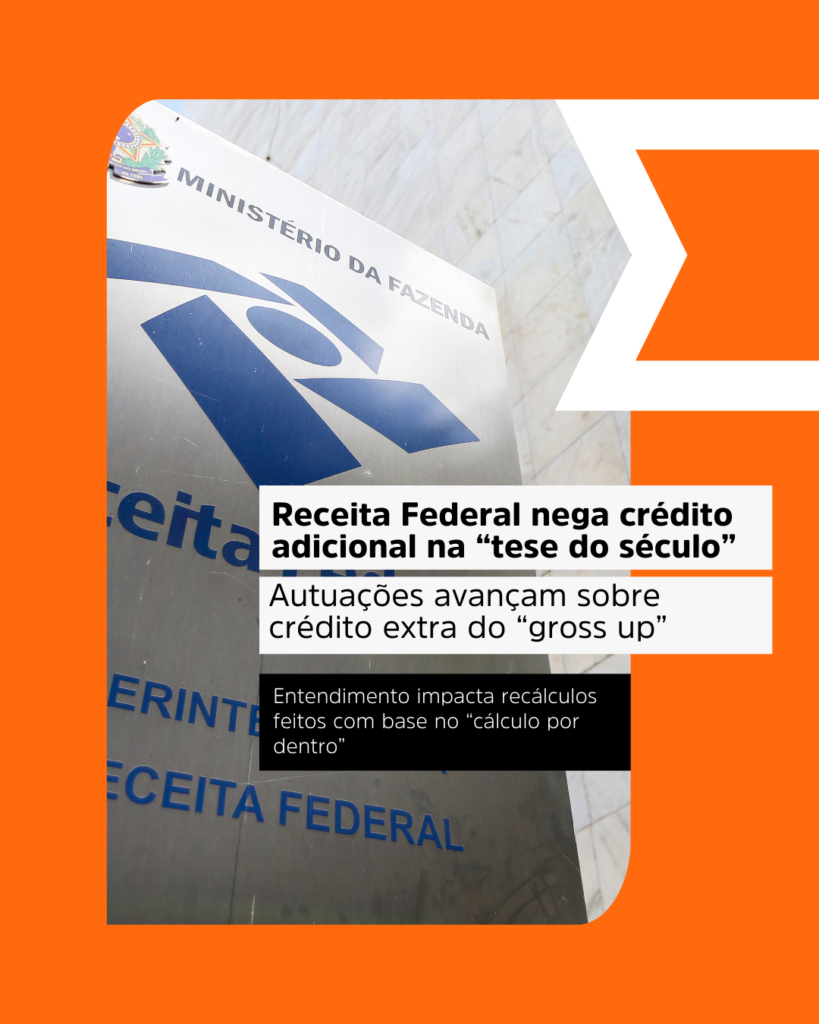

Autuações avançam sobre crédito extra do “gross up” Entendimento impacta recálculos feitos com base no “cálculo por dentro”. A Receita

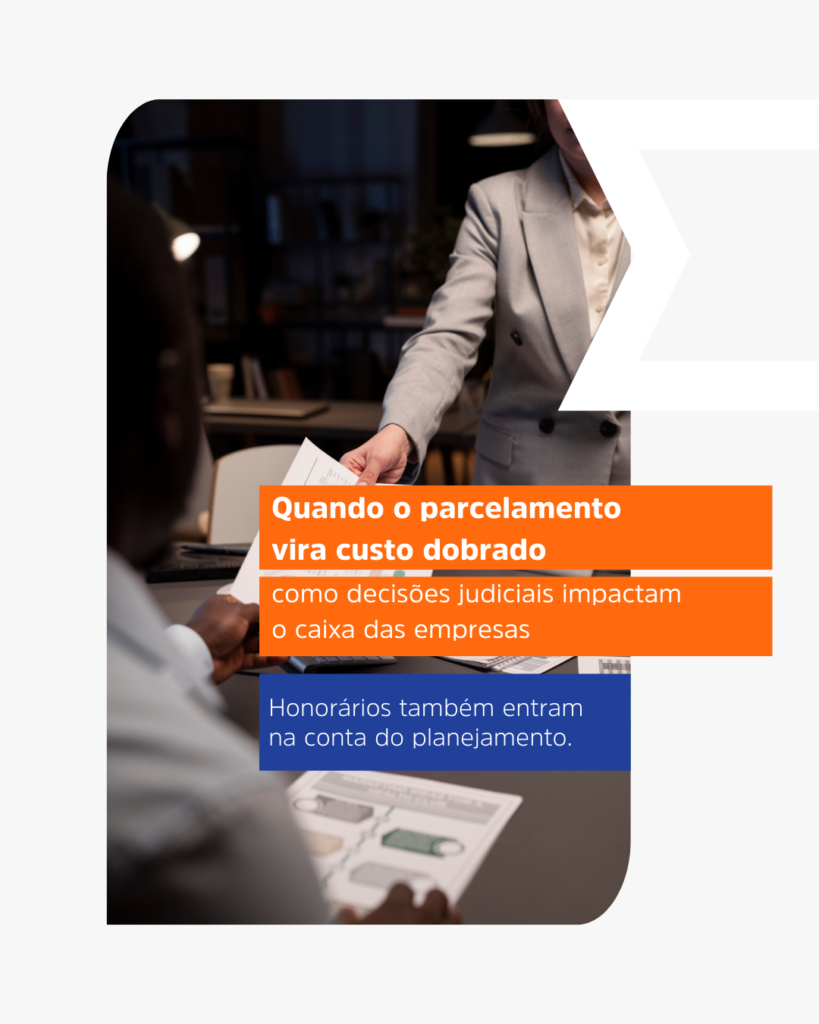

Honorários também entram na conta do planejamento. Nem todo custo nasce na operação. Alguns surgem no contencioso, se consolidam em

Empresas sem ação podem ficar fora dos efeitos. O STF conclui em 25/02 o julgamento do Tema 118, que discute