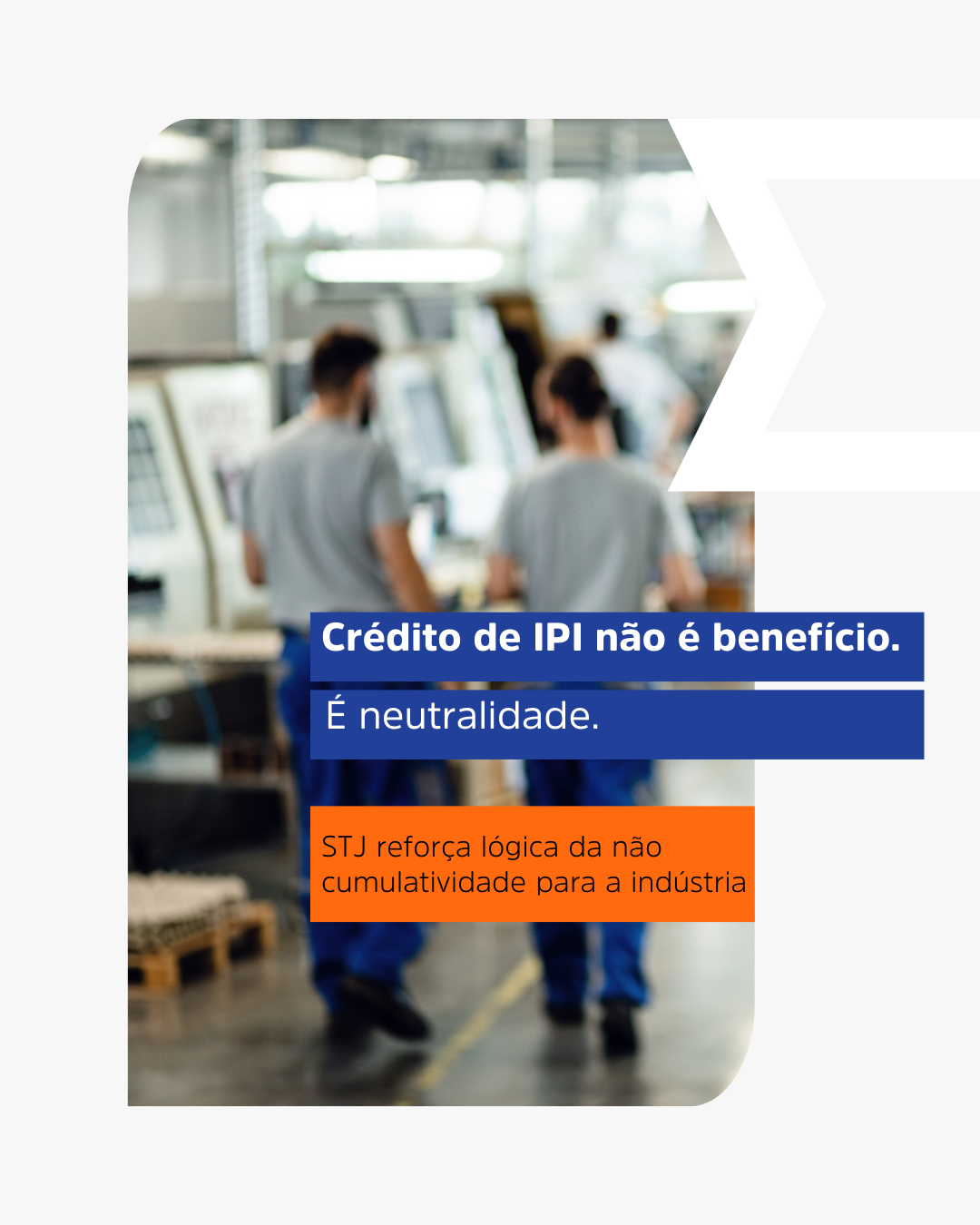

STJ reforça lógica de não cumulatividade para a indústria.

O STJ reforçou um princípio essencial para a indústria ao reconhecer que o crédito de IPI não é um benefício fiscal, mas um mecanismo de neutralidade.

A Corte decidiu que o crédito pode ser mantido mesmo quando o produto final é isento, imune ou sujeito à alíquota zero, evitando a cumulatividade ao longo da cadeia produtiva.

Na prática, esse entendimento contribui para reduzir distorções na formação de preços, evitar o acúmulo artificial de carga tributária, preservar o fluxo de caixa e fortalecer a competitividade das empresas.

Acompanhar essas definições desde agora é fundamental para estruturar o planejamento tributário e mitigar riscos.